¿Están Sobrevaluadas las acciones en EUA? Señales históricas sugieren cautela

Durante los últimos meses, el mercado accionario de EUA ha mostrado una notable recuperación, impulsada por expectativas optimistas sobre el crecimiento, la inteligencia artificial y el liderazgo de las Big Tech. Sin embargo, diversos análisis coinciden en lanzar una señal de alerta: las acciones están en niveles históricamente caros, tanto en términos absolutos como relativos frente a los bonos. Y lo más preocupante: el nivel de compensación que los inversionistas reciben por asumir ese riesgo ha desaparecido.

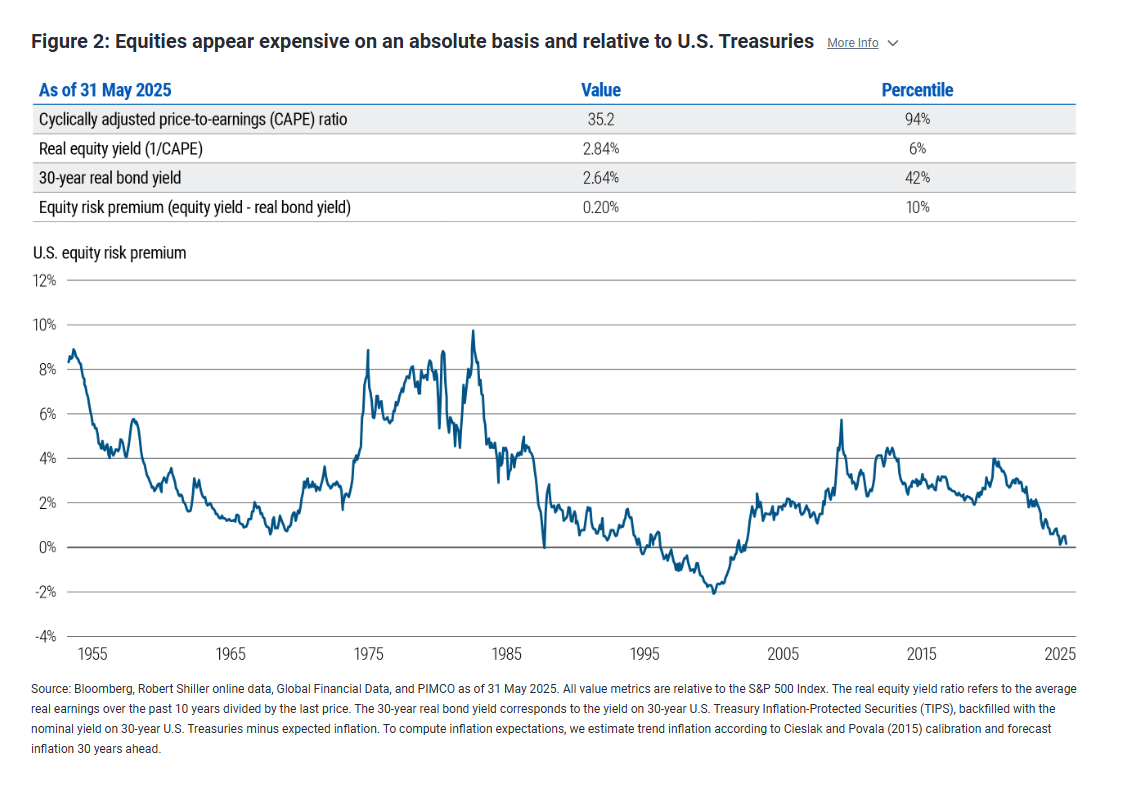

🔎 La prima de riesgo de las acciones, en mínimos preocupantes

Uno de los indicadores más observados por gestores institucionales es la equity risk premium (ERP) —la diferencia entre el rendimiento de las acciones y el de los bonos del Tesoro. Hoy, esa prima se ha reducido a niveles cercanos a cero, o incluso negativos, de acuerdo con PIMCO, Bloomberg Intelligence y el Financial Times.

Esto significa que los inversionistas están aceptando asumir el riesgo de la renta variable sin exigir una mayor rentabilidad frente a instrumentos libres de riesgo, como los bonos a largo plazo. Esta condición solo se ha observado en dos periodos recientes: antes del crash de 1987 y del colapso de la burbuja dot-com entre 1999 y 2001. En ambos casos, el desenlace fue una fuerte corrección bursátil acompañada por una caída en los rendimientos reales de largo plazo.

📊 Valuaciones extremas en contexto

El CAPE ratio del S&P 500 —que compara el precio con el promedio de ganancias ajustadas cíclicamente en 10 años— se ubica en torno a 36x, en el percentil 94 de la serie histórica desde 1950. Mientras tanto, el rendimiento real de las acciones (1/CAPE) se acerca a 2.84%, frente a un rendimiento real de bonos del Tesoro a 30 años de 2.64% (PIMCO). La diferencia entre ambos es apenas 20 pb.

Este contexto es especialmente delicado porque se da en un entorno de alta incertidumbre: tensiones geopolíticas, políticas comerciales volátiles y señales mixtas sobre la trayectoria de la economía y la inflación.

📉 Bonos: de refugio olvidado a oportunidad estratégica

La fuerte preferencia por acciones ha dejado a los bonos relativamente rezagados. Según cálculos del estratega Jim Paulsen (vía Reuters), la proporción de bonos en el portafolio financiero agregado de EUA es la más baja desde los años 70.

Sin embargo, este rezago ha hecho que los bonos de alta calidad luzcan atractivos. El retorno real ofrecido hoy —en un entorno donde se anticipan recortes de tasas— ofrece tanto un ingreso interesante como la posibilidad de apreciación de capital. Como destaca PIMCO: "los inversionistas están siendo pagados por construir portafolios resilientes en renta fija."

⚠️ La visión de la Fed: riesgos acumulados

El Financial Stability Report de la Reserva Federal (mayo 2025) advierte sobre varios focos de riesgo sistémico:

Valuaciones de activos persistentemente elevadas, incluso tras la corrección de abril.

Alta exposición al apalancamiento en hedge funds.

Fragilidad en la liquidez del mercado de bonos del Tesoro.

Vulnerabilidad frente a shocks por inflación, política fiscal o comercio internacional.

🧭 Conclusión: ¿Qué hacer en este entorno?

Los mercados pueden seguir subiendo... hasta que dejan de hacerlo. Como recordaba John Maynard Keynes:

"Los mercados pueden permanecer irracionales más tiempo del que uno puede permanecer solvente."

Ante este panorama, las recomendaciones convergen:

✅ Revisar la exposición a acciones de EUA, especialmente en sectores altamente concentrados.

✅ Aprovechar la oportunidad en bonos de alta calidad como instrumento de rendimiento y cobertura.

✅ Diversificar globalmente en activos y geografías, dada la fragmentación macroeconómica actual.

✅ Evitar caer en la narrativa de “esta vez es diferente”. Las lecciones de 1987 y 2000 están ahí para quien quiera aprenderlas.

📚 Fuentes consultadas:

PIMCO, "The Fragmentation Era", Richard Clarida, Andrew Balls, Daniel J. Ivascyn, "Where to Look When Equities Are Priced for Exceptionalism", Marc Seidner, Pramol Dhawa

Reuters, “US stocks-bonds warnings flash amber again” (Jamie McGeever, 11 junio 2025)

Bloomberg Intelligence, “Treasuries Extend Gains After Strong 30-Year Sale: Markets Wrap”, Rita Nazareth, 11, junio 2025

Financial Times, “US stocks at most expensive relative to bonds since dotcom era” (Ian Smith, George Steer, enero 2025)

Federal Reserve – Financial Stability Report, mayo 2025

#Mercados #Valuación #Bonos #Acciones #ERP #CAPE #RiesgoFinanciero #Inversiones #Fed #PIMCO #AnálisisFinanciero #FinanzasGlobales #SubstackEnEspañol #Keynes #WallStreet